En 2020, une enquête du World Economic Forum mettait en avant les technologies susceptibles d’être mises en place par les entreprises d’ici 2025 : cryptage, robots, cloud computing, blockchain, etc.1 Par ailleurs, le domaine plus spécifique de la Blockchain, dont « l’écosystème technologique » concerne de fait plusieurs technologies, est perçu par la plupart des dirigeants dans le monde comme une technologie disruptive, devant donc conduire à des changements majeurs dans les différentes filières économiques.

Le degré de maîtrise des compétences clés sous-jacentes à ce nouvel écosystème technologique est encore globalement faible dans les pays francophones. L’OIF, dans son dernier rapport sur l’état de la francophonie numérique, soulignait l’importance des infrastructures permettant l’accès au monde digital par les agents économiques2.

Nous proposons une synthèse des analyses reliant la richesse économique à, d’une part les capacités technologiques des pays, d’autre part leur environnement institutionnel. Nous prenons comme argument principal celui du Centre sur le Développement International (CDI) de la Harvard University, à savoir le degré de complexité économique d’un pays, comme variable intermédiaire entre les dimensions technologique et institutionnelle et la richesse économique. Dans ce cadre, nous proposons un positionnement d’un groupe de pays francophones d’Afrique, à l’aide d’une matrice fondée sur les capacités technologiques du pays et la qualité de son environnement institutionnel. La construction de la matrice s’appuie à titre principal sur les données compilées par le Global Innovation Index, version 20173. Nous contribuons ainsi au débat sur les conditions du développement économique en Afrique francophone, en particulier sous l’angle implicite de l’apprentissage, influencé favorablement par la proximité linguistique et le numérique dans les services financiers. L’approche par la complexité économique permet également de s’interroger sur les secteurs économiques les plus favorables au développement économique. Par ailleurs, la question des pays leader et de celle des conditions d’un éventuel leadership peuvent être posées.

Le document est structuré en trois parties. La première partie présente le lien entre capacités technologiques et richesse économique, en soulignant l’apport de l’internet. La deuxième partie s’intéresse à la relation entre l’environnement institutionnel et le développement économique, en précisant l’influence du système financier, et en particulier des FinTechs. La troisième partie propose une synthèse et des commentaires de ces influences pour un échantillon de pays francophones d’Afrique, en utilisant une approche matricielle, des données sur l’inclusion financière et l’usage de services financiers numériques.

I. Le numérique au sein de la théorie de la complexité économique

I.1. La théorie de la complexité économique et le potentiel de croissance

La théorie de la complexité économique4 considère que le développement de produits et de services nécessite non seulement des matières premières, de la main-d'œuvre et des machines, mais aussi des connaissances tacites (ou « savoir-faire ») réparties entre les personnes qui coordonnent les équipes et les organisations. Cette connaissance tacite tend à être le facteur limitant pour diversifier les activités économiques, car c'est la composante de production la plus difficile à transférer. Alors que de nombreux autres inputs de production - comme les matières premières, les matériaux, les machines-outils, voire les plans - sont relativement faciles à échanger et à transférer, la connaissance tacite sur la manière de combiner des inputs de manière efficace ne s'acquiert effectivement que par l'expérience. Par ailleurs, la production moderne exige beaucoup plus de savoir-faire que n'importe quel individu peut acquérir.

Pour illustrer cette dynamique, les auteurs présentent un exemple hypothétique des barrières auxquelles une entreprise pourrait être confrontée en essayant de fabriquer un bien technologique relativement sophistiqué, comme un téléphone portable, dans un pays donné. Toute entreprise peut très bien être en mesure d'obtenir des plans et des documents scientifiques qui expliquent comment créer un téléphone portable et ses principes de fonctionnement. Il est également possible d'importer les matières premières, les pièces et les machines nécessaires pour construire un téléphone portable à l'endroit où il est censé être utilisé, à un coût raisonnable. On peut également acquérir ou obtenir un téléphone portable pour examiner ses fonctionnalités. Mais si tout cela est théoriquement possible, pourquoi la fabrication de téléphones portables se réalise-t-elle en fait dans des lieux bien déterminés ? La réponse repose sur le besoin de disposer d’une expérience pratique liée à une fabrication suffisamment compétitive de téléphones portables. L’absence d’expérience pratique rend ainsi très difficile le démarrage de la production de téléphones portables dans un pays où ils n'ont pas été produits auparavant, et en particulier par une entreprise qui n’aurait jamais produit de téléphones portables auparavant. De fait, les entreprises de fabrication de téléphones portables existantes ont tendance à localiser la production dans des zones géographiques qui possèdent une expérience pratique tout au long du processus de production, ou en plusieurs lieux avec les différences connaissances tacites nécessaires, mais dont la coordination est possible. Cependant, une fois qu'une entreprise ou un pays fabrique un produit sophistiqué comme un téléphone portable, il apprend à maîtriser un ensemble de capacités qui peuvent être réutilisées pour d'autres produits similaires ainsi que pour de nouveaux produits (existant ou à inventer) relativement similaires.

Certains produits et services intègrent de grandes quantités de savoir-faire et des types de savoir-faire qui sont précieux pour de multiples usages. À l’opposé, d'autres produits et services incorporent beaucoup moins de savoir-faire et/ou des savoir-faire qui ne sont pas transférables pour d'autres utilisations. Des produits sophistiqués par exemple nécessitent de nombreux savoir-faire, y compris certains savoir-faire de grande valeur, alors que peu de savoir-faire sont nécessaires pour des produits simples. Ainsi, le savoir-faire ancré dans les différentes zones de production varie en termes de type et quantité. C'est-à-dire que certains pays ont des savoir-faire nombreux et variés, qu'ils peuvent utiliser dans différentes combinaisons pour réaliser un grand nombre de produits et services de valeur, tandis que d'autres ont peu de savoir-faire et souvent des savoir-faire avec un nombre restreint d’usages, ce qui limite la possibilité de créer de nouveaux produits et services. Les différences de capacités productives apportées par ces « dotations » inégales de savoir-faire sont encore amplifiées par le fait que le nombre de produits et services réalisables augmente de façon exponentielle à mesure que de nouveaux savoir-faire sont ajoutées. Au final, les pays développent les produits et services que leurs savoir-faire peuvent prendre en charge.

Sur ces bases, les auteurs du CDI ont construit un indice de complexité économique (ECI), qui mesure la diversité des savoir-faire intégrés dans un pays et un indice de complexité d’un produit et/ou service (PCI), qui mesure la quantité et le type de savoir-faire qu’il intègre. Ainsi, les pays avec un ECI élevé sont capables de développer un ensemble diversifié d'activités économiques, des activités par ailleurs à haute valeur ajoutée, alors que les pays avec un faible ECI possèdent des activités moins diversifiées et des activités en général assez faciles à développer. L’approche du CDI distingue plus précisément les notions de complexité et de sophistication. Un produit ou service peut être sophistiqué au sens où le processus sous-jacent est d’une certaine complication, mais peu complexe si les savoir-faire nécessaires ne sont pas redéployables pour d’autres produits/services. Autrement dit, la sophistication peut être rapprochée de la notion de complication, avec une certaine dose de spécificité. De même, des pays peuvent être « sophistiqués » en ce sens qu'ils produisent des produits compliqués et de grande valeur mais peu « complexes » si les capacités requises pour produire leurs produits/services ne peuvent pas être utilisées pour d’autres.

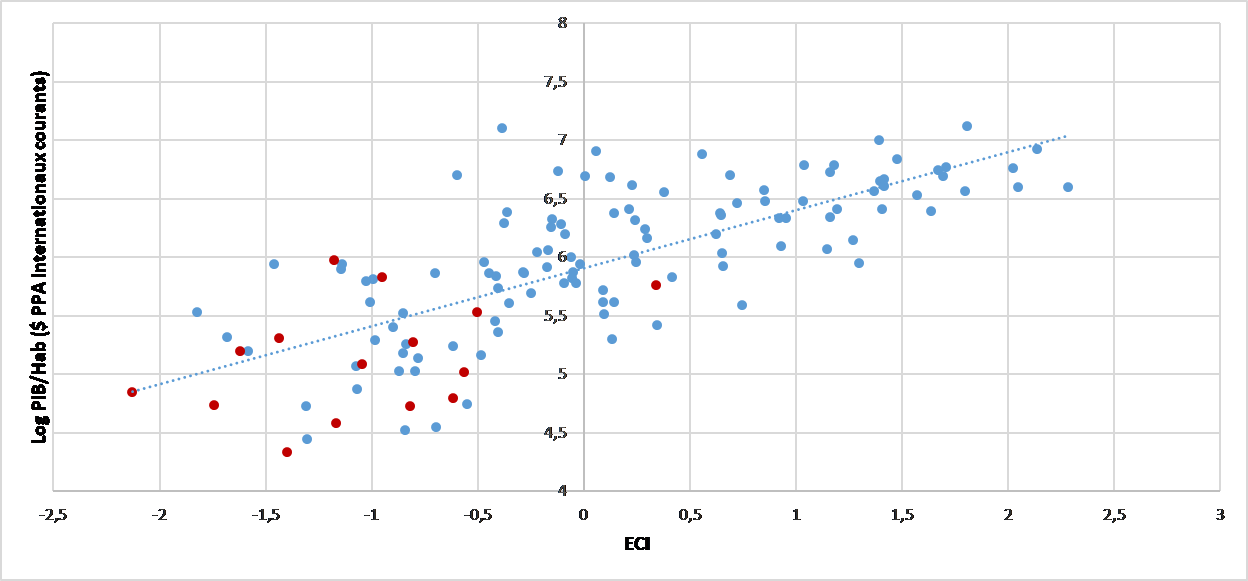

Comme l’indice de complexité économique reflète la quantité de savoir-faire ancrée dans la structure productive d'une économie, il est assez logique de trouver une forte corrélation entre cette mesure de complexité et la richesse d’un pays. La figure 1 montre cette relation entre l’ECI et le PIB par habitant sur un échantillon mondial, avec un coefficient de corrélation d’environ 75 %.

Figure 1 : Complexité économique et PIB/hab par pays (2017), pays francophones d’Afrique en rouge

Source : Données Growth Lab (CID, Harvard University), Banque mondiale

Le modèle du CDI montre également que les erreurs de prévision, c'est-à-dire la différence entre les niveaux de revenu réels d'un pays et ceux prédits par sa complexité, tendent à être prédictives de la dynamique de croissance future. Les pays dont la complexité économique est supérieure à celle attendue compte tenu du niveau de revenu ont tendance à croître plus rapidement que les pays qui affichent un niveau de revenus plus élevé que prévu pour leur niveau actuel de complexité économique. En d'autres termes, les pays situés en dessous de la ligne de régression de la figure 1 sont souvent sur le point d'entrer dans de longues périodes de croissance, pour autant que l’ensemble des savoir-faire puissent être exploités sur des produits/services à plus forte valeur, ce qui suppose de franchir des barrières importantes comme les infrastructures, l'accès au capital financier ou une bonne gouvernance institutionnelle. À l’inverse, les pays situés au-dessus de la ligne de régression présentent une position plus précaire en termes de croissance à long terme car, bénéficiant souvent dans cette situation d'un choc de revenu positif temporaire. Si cette manne n'est pas exploitée pour augmenter la sophistication de l'économie à un niveau compatible avec le niveau de revenu actuel, ils courent le risque de voir leur niveau de revenu baisser vers la droite de régression à la fin du boom.

L'implication pour les pays en développement faiblement industrialisés est que la croissance à long terme, porteuse a priori d’une amélioration du niveau de bien-être des habitants, exige un processus de transformation structurelle où le secteur privé acquiert progressivement de nouvelles capacités productives. Ce processus permet aux avantages comparatifs de se révéler et à l'économie d'évoluer et de se diversifier dans le temps. Ce modèle s’inscrit dans un schéma de développement économique classique : les pays passés de systèmes économiques à faible revenu à des systèmes économiques à revenu élevé ont eu tendance à diversifier une production essentiellement agricole (secteur primaire) vers des types particuliers de production à forte intensité de main-d'œuvre relevant du secteur secondaire, comme la fabrication de vêtements, et ensuite vers des fabrications plus sophistiquées ou des prestations de service (secteur tertiaire). En se développant, ces pays n'abandonnent pas la plupart des activités économiques anciennes mais en améliorent la productivité. Ce processus de diversification économique entraîne une augmentation des salaires dans les industries anciennes et nouvelles et rend les pays plus résilients à une variété de chocs – qu’ils soient naturels, macroéconomiques, financiers ou technologiques – car l'activité du pays et les emplois sont moins concentrés et donc moins vulnérables à un choc unique.

Hausmann et Klinger complètent les fondements de la théorie de la complexité économique en approfondissant la question de la relation entre les produits5. Ils montrent que la probabilité qu'un pays (ou qu’une entité économique) développe la capacité de produire un nouveau produit varie en fonction de l'ensemble de produits qu'il fabrique déjà. Ils proposent ainsi une mesure de la similitude entre les produits en fonction de leurs capacités partagées, ce qui conduit à mesurer également le niveau de proximité entre toute paire de produits. L’ensemble de ces proximités produits définit un réseau « d’aires de produits », utile également pour étudier la structure productive d’un pays. La structure des aires de produits, et la position d'un pays au sein de celui-ci, est cruciale car elle affecte la capacité des pays à se lancer dans de nouveaux produits. Une position très connectée dans l’ensemble de l’aire produits permet des voies de diversification relativement plus faciles qu'une position éclatée. La figure 2 montre une représentation de ce réseau de proximités entre produits sur l’ensemble des produits.

Figure 2 : L’aire de produits avec l’ensemble des produits

Source : CDI, Harvard University

Les auteurs constatent que l’aire de produits est très hétérogène : certaines sections sont composées de groupes de produits densément connectés alors que d'autres sont plus faiblement connectés. Cette hétérogénéité a des implications importantes pour la vitesse et les modèles de transformation structurelle : la capacité des pays à se diversifier et à se tourner vers des produits plus complexes est cruciale en fonction de leur emplacement initial dans l'aire de produits.

La position de la production d'un pays dans l'aire de produits fournit des informations concernant à la fois les connaissances productives qu'il possède et la capacité d'étendre ces connaissances sur des produits proches. Ainsi, le positionnement stratégique d'un pays dans l'aire de produits peut être utilisé pour formuler des stratégies de diversification économique.

I.2. L’importance de l’apprentissage

Le cadre d’analyse du CDI souligne l’importance des connaissances tacites et de leur diffusion à travers l’aire de produits pour un pays. Stiglitz et Greenwald font de l’apprentissage et, par extension, des débordements d’apprentissage, en particulier dans les processus industriels, le point clé permettant à un pays de s’engager dans une dynamique de croissance créatrice de richesses pour le plus grand nombre6.

Krugman avait montré que les dotations en facteurs de production (capital, travail) n’expliquent pas tous les écarts de performance économique entre pays7. Pour Stiglitz et Greenwald, dans une large mesure, les structures économiques des pays sont liées à des dotations plus fondamentales : l’état du savoir et les capacités d’apprendre. Ces dotations sont la source de l’avantage comparatif des pays, qui plus est un avantage comparatif dynamique dans la mesure où il résulte de la manière d’entreprendre du pays. Déterminer l’avantage comparatif statique d’un pays est difficile ; déterminer son avantage comparatif dynamique l’est encore plus. L’avantage comparatif classique, on l’a vu, s’attache aux dotations en facteurs de production. Or, puisque le capital est relativement mobile, la dotation en ce facteur de production ne devrait pas peser très lourd pour déterminer l’avantage comparatif, même statique. Les variables d’état qui déterminent davantage l’avantage comparatif concernent les facteurs qui ne sont pas mobiles, c’est-à-dire, sous une certaine forme, le savoir, la main-d’œuvre et les institutions8. Le savoir est créé par des personnes, qui en général travaillent dans une organisation, et il est transmis à d’autres au sein de l’organisation9. Il se diffuse ensuite d’organisation à organisation et de personne à personne. Mais une transmission étendue, facile et rapide des connaissances est une des caractéristiques principales d’une société de l’apprentissage, car le nouveau savoir stimule la pensée neuve ; c’est à la fois le catalyseur et le matériau desquels émergent la créativité et les idées nouvelles. Par ailleurs, le savoir technique se concrétise dans des machines, et une machine est souvent adaptable à un usage bien différent de celui pour lequel elle avait été construite10.

Ces débordements d’apprentissage ont de nombreux aspects. Pour les auteurs du CDI, et originellement Atkinson et Stiglitz11, l’apprentissage est localisé ; ses débordements touchent plus les processus de production qui ressemblent à celui où il a eu lieu que ceux qui s’en distinguent nettement. Bien sûr, les innovations intervenues dans un secteur peuvent être utiles dans d’autres. Néanmoins, dans les secteurs qui se ressemblent, les avantages seront supérieurs. De fait, les débordements peuvent être plus importants entre les entreprises qui produisent des biens différents avec des techniques analogues qu’entre celles qui utilisent des techniques différentes dans la même branche d’activité. Les débordements ne se limitent pas à diffuser des techniques. Ils sont particulièrement importants dans les méthodes de production et, surtout, dans les compétences humaines. Les améliorer dans un secteur sera bénéfique, par « débordement », pour d’autres secteurs qui utilisent des qualifications analogues. L’approche de l’apprentissage localisé suggère que les débordements sont naturels non seulement d’une technologie à d’autres technologies semblables, mais aussi d’un produit à certains autres produits. Les facteurs à l’œuvre peuvent être « institutionnels », via les personnels au sein des entreprises – ou techniques, liés aux ressemblances entre certains aspects des processus de production. On retrouve ici l’« aire de produits » de Hausmann et Klinger12, qui s’efforcent de repérer où se situent les débordements les plus importants, par exemple quels secteurs utilisent des « capacités » semblables. Si deux produits supposent les mêmes capacités, on peut en déduire que l’apprentissage qui les renforce dans un secteur débordera avec profit sur l’autre et sur les secteurs apparentés où elles sont utiles. Dans ce sens, le mot « capacités » ne recouvre pas seulement les compétences des travailleurs, mais aussi l’apprentissage organisationnel et les innovations institutionnelles.

Les nouvelles machines peuvent aussi servir de catalyseur à l’apprentissage. L’informatisation en offre un bel exemple. Quand les entreprises se sont informatisées, elles ont dû repenser leurs opérations, pour codifier une grande partie de ce qu’elles faisaient jusque-là sans réfléchir. Au cours de ce processus, elles ont appris, elles se sont demandé jusqu’à quel point leurs pratiques antérieures étaient perfectibles. Par ailleurs, la cartographie des secteurs/produits apparentés montre les débordements qui existent dans le cadre des dispositifs institutionnels actuels. Elle ne dit rien de ceux qui pourraient se produire si ces dispositifs étaient différents, par exemple avec une politique industrielle plus active. C’est, par exemple, un des principaux objectifs des politiques industrielles modernes, qui cherchent à promouvoir certaines activités et certaines technologies parce qu’elles favorisent l’apprentissage et qu’elles diffusent davantage les connaissances acquises vers les autres secteurs. L’impact de la technologie, d’une part, et de l’environnement institutionnel, d’autre part, doit ainsi être souligné.

I.3. Capacités technologiques, internet et complexité économique

L’importance des capacités technologiques pour la compétitivité et le développement, que ce soit au niveau microéconomique ou au niveau macroéconomique, est reconnu depuis longtemps. Il n’est donc pas étonnant que l’on ait cherché à développer des mesures de ces capacités, à des fins de suivi et surtout d’étude des relations entre les capacités technologiques et des finalités économiques et sociales.

La mesure de ces capacités a pris la plupart du temps la forme d’indices agrégés, construits à partir de données-pays se rapportant à l’innovation et à la recherche et développement. On pourra citer comme exemples de premiers indices développés, la classification des produits de haute technologie de l’OCDE13, ceux d’Archibugi et Coco14, de l’Organisation des Nations Unies pour le développement industriel15. L’article d’Archibugi et Coco fournit une revue comparative de ces indices. Depuis une dizaine d’années, le Global Innovation Index tente de mesurer plus largement le niveau technologique et d’innovation des pays.

Tous ces indices, même si les indicateurs agrégés retenus peuvent être différents, ont le même mode de construction. Par ailleurs, les auteurs de ces études considèrent également tous que les capacités technologiques reposent sur des éléments hétérogènes, que l’on peut toutefois appréhender selon trois approches complémentaires. Tout d’abord, les capacités technologiques à la fois s’incarnent dans les facteurs de production « physiques », mais également dans les compétences humaines, les expertises scientifiques et techniques. De plus, les capacités technologiques reposent sur des connaissances explicites (codification du savoir sous forme de manuels et procédures par exemple) et des connaissances tacites, dont on suppose que celles-ci augmentent avec le niveau d’éducation et d’instruction des personnes. Enfin, les capacités technologiques dépendent aussi bien de la production de nouveaux savoirs, que de leur diffusion16.

On retrouve bien dans ces études des références fortes à l’apprentissage. On ne s’étonnera pas non plus d’une corrélation importante entre les différents indices de capacités technologiques et le niveau de complexité économique des pays. Une étude à grande échelle de 2012 met en évidence cette corrélation, avec des valeurs supérieures à 80 % suivant les indices retenus, mais réaffirme également le lien entre capacités technologiques, complexité économique et développement économique17.

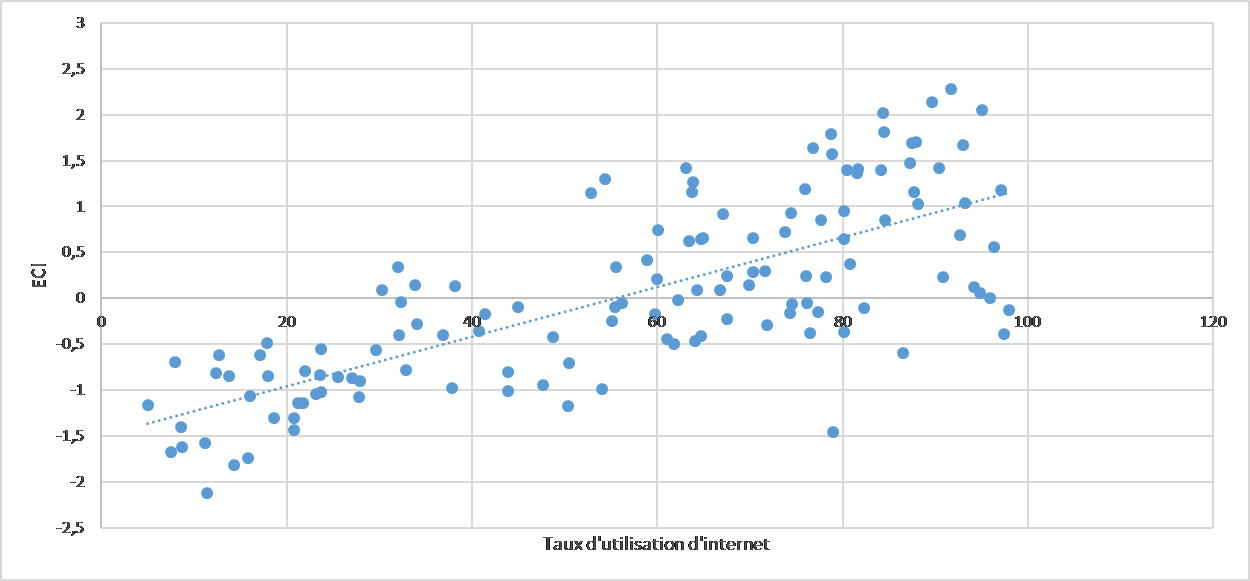

La plupart des indices de capacités technologiques accordent une place importante aux indicateurs liés au secteur des technologies de l’information et de la communication (ICT), en particulier à l’internet. En effet, Internet a considérablement facilité les communications entre les gens, en améliorant à la fois l’accès au savoir et l’éventail des possibilités de relations, donc également de diffusion du savoir. De nouveau, on peut noter une forte corrélation (75 %) entre le taux d’utilisation d’internet et l’indice de complexité économique pour un pays (figure 3).

Figure 3 : Usage d’internet et complexité économique (2017)

Source : Données Growth Lab (CID, Harvard University), Banque mondiale.

II. Environnement institutionnel et croissance économique

Dans quelle mesure le pouvoir politique d’un pays doit-il interférer avec la sphère économique pour favoriser son développement économique et social ? Nous n’avons pour objet ici d’entrer dans ce débat, qui oppose classiquement d’un côté les tenants d’un libéralisme économique conduisant à limiter à la portion congrue la puissance publique, de l’autre côté les défenseurs d’un interventionnisme assumé par le biais d’une politique industrielle18. Nous nous limiterons à mettre en avant les points fondamentaux de convergence entre les approches, quant à leurs effets sur le développement économique, et comme la plupart des études ont pu le documenter. En fait, ces points fondamentaux de convergence se rapportent à des situations souhaitables, la manière d’y parvenir étant elle question de posture. Plus précisément, nous soulignerons ici l’importance de bénéficier pour un pays d’institutions publiques stables et de qualité, ce qui par ailleurs influe positivement sur l’obtention de capital financier à faible coût.

II.1. Bonne gouvernance et développement économique

Comme nous l’avons vu, les études classiques sur les déterminants de la croissance économique se sont principalement intéressées aux questions de dotations en facteurs de production et au niveau technologique des pays, appréhendant les institutions au travers des politiques industrielles. Pour autant, de nombreux chercheurs ont montré que les déterminants non économiques jouent également un rôle important dans la croissance économique et ce par l'environnement dans lequel les facteurs de production, de travail et de capital peuvent fonctionner. À partir des années quatre-vingt-dix, le rôle des institutions a été plus systématiquement étudié, plus particulièrement en relation à la notion de bonne gouvernance.

Le PNUD définit la bonne gouvernance en relation à la recherche de l’État de droit, de la transparence, de l’équité, de l’efficacité/efficience, de la responsabilisation et de la vision stratégique dans l’exercice de l’autorité politique, économique et administrative19. De manière plus opérationnelle, une mesure de la bonne gouvernance d’un pays sur six indicateurs a été développée dans les années 90 pour devenir le système de référence adopté par la banque mondiale et utilisé dans les études sur le sujet : Voix citoyenne et responsabilité, Stabilité politique et absence de violence, Efficacité des pouvoirs publics, Qualité de la réglementation, État de droit, Maîtrise de la corruption20.

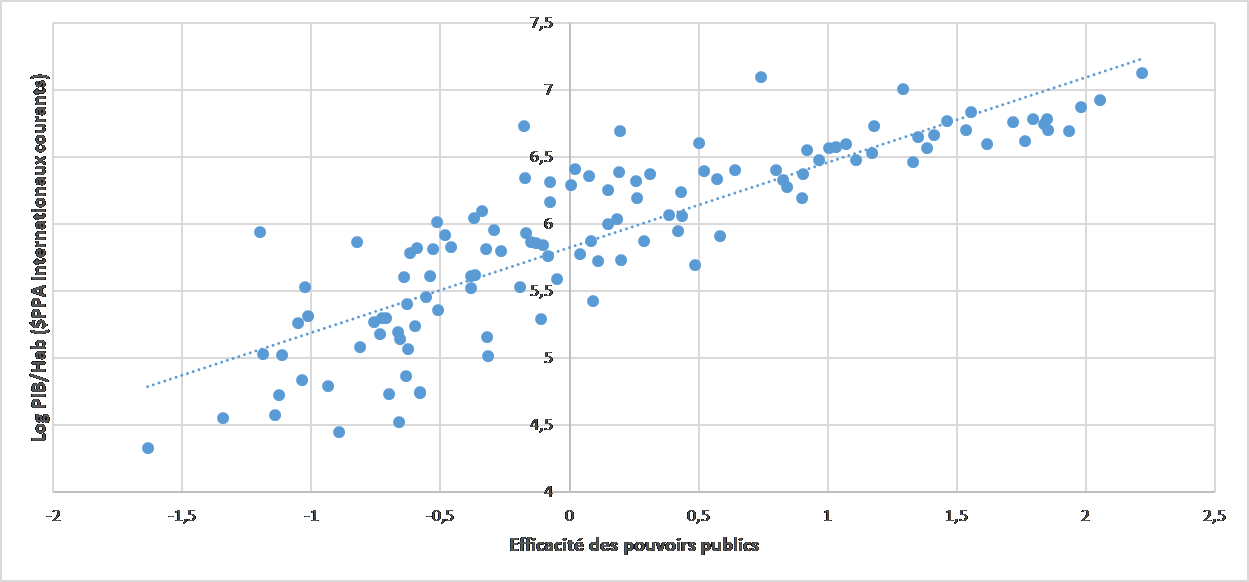

Déjà, des études antérieures avaient montré l’influence de la bonne gouvernance, à partir de ces indicateurs, sur le revenu par habitant, le taux d’alphabétisation et le taux de mortalité21. Il existe ainsi une relation positive entre bonne gouvernance et richesse économique. Il est également intéressant de noter un impact sur le taux d’alphabétisation, a priori favorable à l’apprentissage. Un certain nombre d’études ont testé ces relations sur différents terrains. Les résultats de Ziadi dans un contexte africain montrent que la variable corruption en particulier a un effet négatif sur la croissance économique, entravant l’allocation optimale des ressources. De même, l’instabilité politique et la violence influencent négativement la croissance économique22. Dans le cadre de notre analyse, si l’on se focalise sur les indicateurs « maîtrise de la corruption » et « efficacité des pouvoirs publics », il apparaît assez nettement une relation forte avec la richesse économique (figures 4 et 5)23.

Figure 4 : Efficacité des pouvoirs publics et richesse économique (2017)

Source : Banque mondiale

Figure 5 : Maîtrise de la corruption et richesse économique (2017)

Source : Banque mondiale

II.2. La finance et le développement économique

Au niveau macro-économique, la relation entre la finance et le développement économique a fait l’objet de nombreuses études, cherchant d’une part à montrer le lien entre développement financier et croissance économique24, d’autre part à affirmer la supériorité du système légal anglo-saxon25. Panizza fournit une analyse des débats sur le sujet à laquelle on pourra se référer26. Il rappelle en particulier dans les arguments classiques à un impact favorable de la finance sur la croissance économique celui de fournir aux investisseurs une possibilité d’arbitrage sur les projets suivant le couple rentabilité/risque, et ceci au meilleur coût. Il cite également diverses études traitant de l’impact favorable des innovations financières. Il discute enfin du rôle des banques publiques, alors que les politiques industrielles sont de nouveau mises en avant dans de nombreux pays développés.

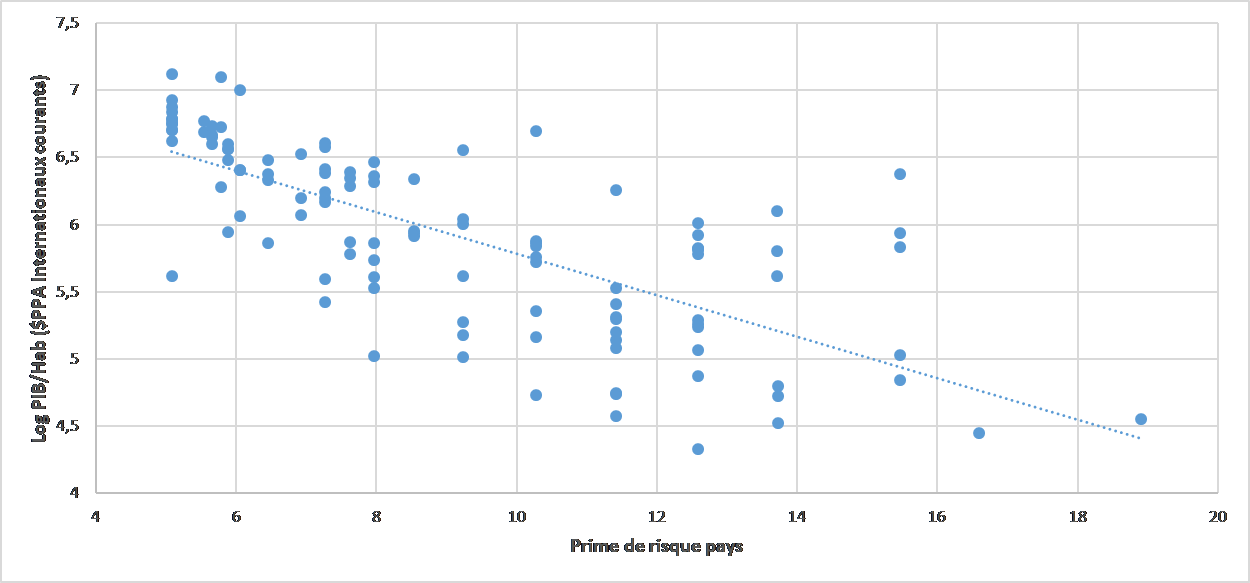

Nous reprendrons ici les questions relatives au coût du risque pour les investisseurs et à l’innovation financière. Pour ce qui concerne la question du risque, les financiers recourent à des modèles de calcul des rentabilités requises sur des projets d’investissement, compte tenu du risque encouru, intégrant une prime de risque fonction du secteur et de la zone d’investissement. Plus précisément, un projet dans un domaine d’activité risqué (en général innovant), déployé dans un pays peu stable sur le plan économique et politique, requerra une prime élevée. Cette mesure financière apparaît ainsi intéressante pour capter une double problématique concernant le développement économique : l’innovation et l’environnement institutionnel. Comme le montre la figure 6, de nouveau une relation forte existe entre la prime de risque pays et la richesse économique, ici dans notre échantillon avec un coefficient de corrélation négatif de 73 %27.

Figure 6 : Prime de risque pays et richesse économique (2017)

Source : Damodaran, Banque mondiale

La question de l’innovation financière (IF) semble moins directe. Les études en la matière, comme le note Panizza, oriente le débat sur la capacité des innovations à améliorer le niveau d’information ex ante concernant les projets d’investissements. Il peut s’agir par exemple de l’apport de bureaux de crédit privés, comparés à des bureaux publics, mais également du rôle joué par les instituts de microfinance dans les pays en développement.

L’IF est généralement abordée ces dernières années sous l’angle des « FinTechs ». Pour le FSB28, la FinTech résulte d’innovations technologiques entraînant de nouveaux modèles commerciaux, applications, processus ou produits dans le secteur des services financiers. Du fait de la radicalité des innovations concernées, cette nouvelle offre peut aussi bien provenir d’institutions financières ou d’entreprises technologiques en place, que de nouvelles entreprises entrant dans le secteur. La notion de FinTech associe ainsi un cadre institutionnel aux innovations financières, montrant également une contestation forte des organisations en place.

Une première étape dans la définition des IF consiste à identifier les fonctions clés d'un système financier. Ce dernier fournit principalement des mécanismes et des informations relatifs :

-

au transfert du capital dans le temps et dans l'espace ;

-

à la mobilisation du capital et sa répartition dans diverses entreprises ;

-

à la gestion et à la maîtrise des risques ;

-

à la fourniture de l'information, des moyens d'appuyer la prise de décision et de réduire les problèmes d'incitation liés à l'asymétrie d'information29.

Les IF peuvent donc être définies comme « Le développement, l'introduction et la gestion d'une innovation (un produit, un processus, un modèle commercial ou une technologie) pour assister ou faciliter une ou plusieurs des quatre fonctions principales d'un système financier »30.

Comme nous l’avons souligné plus haut, les IF peuvent se manifester à l'intérieur ou à l'extérieur des institutions financières et par des institutions financières établies ou de nouveaux entrants31.

À l’origine, les IF servaient principalement le système financier32. D'autres pouvaient résulter de l'adoption d'une innovation par l'industrie financière, conduisant à des améliorations significatives du système financier33. Par ailleurs, la concurrence se situait dans les limites traditionnelles de l'industrie financière qui suivait des structures, des styles de gestion et des compétences similaires. Les consommateurs se sentaient obligés de répondre à leurs besoins financiers avec des institutions telles que les banques et les coopératives de crédit.

Nous entrons dans une nouvelle ère des services financiers. Aujourd’hui, les grandes entreprises technologiques (BigTech) et les startups de la FinTech fournissent des services compétitifs, et les nouvelles générations se sentent à l'aise, ou peuvent même préférer, compléter leurs besoins financiers avec ces nouveaux concurrents.

Ce changement est d’une importance cruciale. Un système financier efficace est en effet indispensable pour le développement économique. Un système financier moderne fournit de plus la base permettant aux entreprises innovantes de tous les secteurs de gérer leurs besoins financiers.

Trois facteurs en particulier tirent le secteur financier vers ses nouvelles perspectives : un nouveau contexte concurrentiel favorisant les nouvelles technologies, l'émergence de nouvelles générations de consommateurs et les changements géographiques du marché.

II.2.1. Un nouveau contexte concurrentiel propice aux nouvelles technologies

Les déréglementations des années 1980 et le Bank Modernization Act de 1999 aux États-Unis ont permis aux institutions financières d'offrir des produits dans d'autres secteurs d'activité en dehors de leur portefeuille de produits traditionnel. Cette déréglementation a dans un premier temps concerné les acteurs traditionnels. Par la suite, des entreprises technologiques et des start-ups de la FinTech ont proposé des services financiers innovants à des coûts compétitifs34, grâce aux nouvelles technologies telles que l'intelligence artificielle, l'apprentissage automatique et la blockchain35. Contrairement aux grandes institutions financières, les start-ups de la FinTech n'ont pas une clientèle nombreuse ou des parties prenantes diverses à satisfaire, d'où moins d'inertie. Elles introduisent des services à moindre coût pour des clients qui recherchent des moyens innovants de gérer leurs besoins financiers. Leur flexibilité, leur commodité et leur faible coût séduisent les jeunes générations. Le modèle économique est également attrayant pour les investisseurs en raison de sa prévisibilité, de sa récurrence et de sa structure de coût. Les startups de la FinTech interviennent dans des domaines variés, allant de la prévision et de la détection de la fraude par carte de crédit et du blanchiment d'argent à l'évaluation de l'éligibilité à un prêt en distinguant les candidats à haut risque des candidats solvables qui n'ont pas d'antécédents de crédit36. Elles diffèrent surtout des institutions financières traditionnelles quant à leurs objectifs, leurs approches des nouvelles technologies et leurs modèles économiques. Les institutions financières traditionnelles cherchent souvent à économiser de l'argent et à réduire leurs coûts, tandis que les FinTech utilisent des stratégies pour se connecter aux jeunes générations et répondre différemment à leurs besoins37. De plus, dans la plupart des banques traditionnelles, les équipes qui dirigent les métiers définissent les objectifs commerciaux. Les équipes s’occupant de la technologie sont considérées à part, souvent comme des centres de coûts, et ont peu de contrôle sur la satisfaction des besoins des clients. En revanche, dans les Fintech, les équipes commerciales et techniques travaillent plus étroitement ensemble, ce qui permet un apprentissage rapide et une amélioration continue. La pandémie de COVID-19 a encore accéléré la révolution numérique et les investissements des entreprises dans les technologies de pointe, les opérations, la cybersécurité et les services cloud. Il a également considérablement augmenté le travail et la collaboration à distance, réduisant les voyages d'affaires et les réunions en présentiel38. Ces changements conduiront probablement à de nouveaux services financiers innovants. La montée des crypto-monnaies et des monnaies numériques est un autre facteur de perturbations à venir pour l’industrie financière.

II.2.2. L’émergence de nouvelles générations de consommateurs

La démographie des clients, leurs besoins et leurs désirs évoluent rapidement à mesure que les Millennials et la génération Z entrent sur le marché du travail. Ces générations se sentent moins liées à un fournisseur de services particulier et ne pensent pas avoir besoin d'une institution financière traditionnelle pour leurs besoins financiers39. Ce changement est en partie dû à leurs souvenirs de la crise financière de 2008 alors qu'ils grandissaient ou entraient dans l'âge adulte. Les expériences et impressions négatives de leurs parents avec la crise financière ont nui à leur confiance dans les institutions financières. Ils ne veulent pas vivre les épreuves que leur famille et leurs connaissances ont traversées et, à ce titre, ils recherchent des alternatives qui offrent une meilleure expérience utilisateur et une meilleure valeur. Ils ont grandi en utilisant les services des GAFAM et autres entreprises technologiques, ils perçoivent donc un lien avec ces marques et leur font confiance, et s'attendent à une expérience fluide du début à la fin de leur parcours financier. Ils souhaitent mener à bien leurs activités financières de manière pratique et à faible coût, de la même manière que pour répondre à leurs autres besoins de services en ligne40. Les jeunes générations ont souvent des revenus limités, moins d'actifs et des niveaux d'endettement plus élevés que les générations plus âgées. L'utilisation de ces applications leur donne un sentiment d'autonomie sur leurs finances. Plutôt que de faire confiance à une autre personne pour gérer leurs finances, ils pensent qu'ils peuvent gérer leurs finances en utilisant la technologie disponible et les informations qu'ils reçoivent des actualités, des publications, des médias sociaux et de leurs connaissances41. Ces préférences se sont encore renforcées depuis le déclenchement de la pandémie de COVID-19. En raison de la pandémie, la distanciation sociale a obligé les consommateurs et les entreprises à moins compter sur les réunions en face à face et à gérer les besoins de service des clients à distance. Les consommateurs et les employés n'avaient d'autre choix que d'utiliser les réunions à distance et le travail à distance, surmontant leur résistance à l'adoption de ces technologies. En conséquence, les préférences des consommateurs pour les services numériques par rapport aux interactions en face à face se sont accélérées. De plus, les préférences des consommateurs pour les paiements sans contact et mobiles ont augmenté à la suite de la pandémie, avec des inquiétudes concernant la transmission de virus via l'utilisation d'espèces42. Ces développements ont créé des opportunités pour les institutions financières tout en augmentant la menace de perturbations. De nombreuses succursales bancaires ont été fermées à la suite de l'épidémie de pandémie, obligeant les clients à utiliser d'autres moyens en ligne et à distance pour répondre à leurs besoins financiers. La majorité des futurs consommateurs pourraient ne jamais entrer dans une agence bancaire et gérer à la place tous leurs besoins financiers avec des solutions financières innovantes.

II.2.3. La dynamique économique née de la globalisation

Un changement fondamental est actuellement en cours dans les emplacements géographiques des entreprises qui introduisent des IF, des clients qui utilisent des IF et des investissements dans les IF. Alors que les centres financiers étaient concentrés dans certaines villes il y a quelques décennies, ils sont maintenant dispersés en Amérique du Nord, en Europe et en Asie, en particulier en Chine. En 2020, 9 des 20 plus grandes entreprises technologiques étaient chinoises43. De plus, la taille de l'industrie des technologies financières en Chine est actuellement la deuxième derrière celle des États-Unis. La classe moyenne de la région Asie-Pacifique est en croissance et devrait devenir la plus grande population de classe moyenne d'ici 2030, environ dix fois celle des États-Unis. Les pays d'Asie-Pacifique et la Chine permettent ainsi de développer et tester des innovations de rupture en raison de l'importante industrie fintech en croissance rapide, des politiques gouvernementales favorables et d'une grande jeune génération de consommateurs44. Enfin, la mobilité des personnes et des fonds entre les pays a créé des opportunités pour les IF. Des applications telles que Transferwise et Wave ont introduit une technologie de transfert de fonds à faible coût, permettant aux expatriés d'envoyer de l'argent dans leur pays d'origine. Ces avancées ont amélioré l'industrie tout en perturbant les fournisseurs de services traditionnels tels que Moneygram et Western Union. Malgré les ralentissements dus au COVID-19, la Banque mondiale estime que les envois de fonds s'élèveront à 470 milliards de dollars en 202145, ce qui entraîne des conséquences économiques et sociétales. Par exemple, le besoin d’effectuer des paiements simples à distance, combiné à de nouvelles possibilités technologiques, crée un marché intéressant pour les FinTechs et BigTechs.

III. Le positionnement des pays francophones d'Afrique

Les chapitres précédents montrent encore plus aujourd’hui l’alimentation du moteur de la croissance et du développement par les technologies et l’innovation. Cette poussée d’un côté suit un axe reliant les capacités technologiques à la croissance via la complexité économique, d’un autre côté permet d’accompagner le développement économique par l’amélioration de l’environnement institutionnel, en particulier du système financier.

Nous avons également rappelé l’importance de l’apprentissage dans ce processus. La proximité linguistique est un facteur favorable à l’apprentissage, en particulier en ce qui concerne la transmission des connaissances tacites. À titre d’illustration et de manière exploratoire, nous proposons donc dans cette partie de positionner un échantillon de pays francophones d’Afrique sur une matrice construite à partir des deux axes présentés auparavant. Nous présenterons dans un premier temps le mode de construction de cette matrice, avant les principaux résultats et commentaires.

III.1. Le mode de construction de la matrice

L’objectif de la matrice est de positionner de manière synthétique et sur quelques indicateurs fondamentaux un échantillon de pays francophones d’Afrique. Compte tenu de ces limites, il est préférable d’opérer par quadrants, en acceptant évidemment de fait une certaine subjectivité dans le placement des pays concernés. Nous rappelons de nouveau qu’il ne s’agit pas ici d’effectuer une étude quantitative poussée mais de poser quelques enjeux auxquels ces pays en particulier peuvent être confrontés.

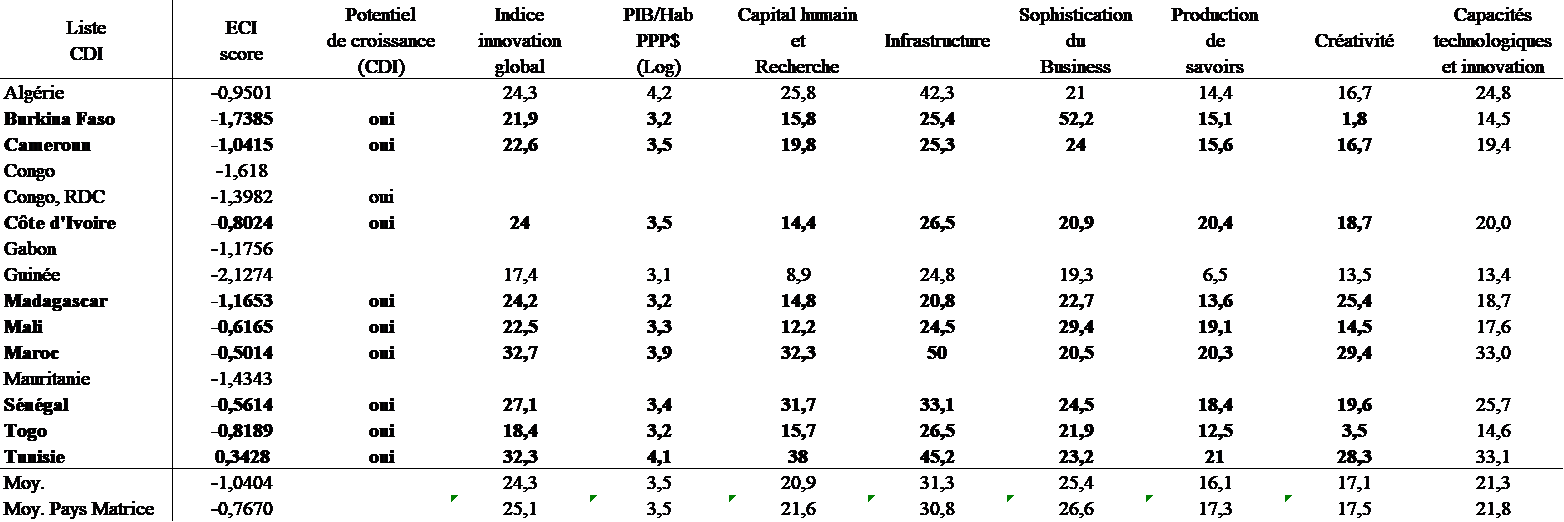

Pour rester dans le cadre de la théorie de la complexité économique, l’échantillon de départ est constitué des pays francophones d’Afrique retenu par l’équipe du CDI pour la mesure de la complexité économique. Nous retenons ensuite pour l’année 2017, dernière année disponible pour la mesure, les pays dont le PIB/hab est inférieur à celui qui devrait correspondre à leur indice de complexité économique (ECI), c’est-à-dire les pays devant théoriquement présenter un potentiel de croissance important dans le futur. L’annexe fournit les éléments correspondant à cette première étape.

Sur cette première sélection de pays, nous construisons la matrice, principalement à partir des données fournies par le Global Innovation Index de 2017. Nous définissons le premier axe comme l’axe de « capacités technologiques – croissance économique », qui permet de distinguer les pays à potentiel de croissance, mais à capacités technologiques inférieures à la moyenne du groupe, de ceux à potentiel de croissance, bénéficiant également de capacités technologiques supérieures à la moyenne du groupe. L’indice de capacités technologiques est construit à partir d’une sélection de sous-indices du Global Innovation Index de 2017, suivant leur force statistique (annexe).

Le second axe traite de l’environnement institutionnel, avec un double focus. D’une part, nous nous appuyons sur la prime de risque pays 2017 proposée par le financier Damodaran, liée à la fois à la qualité des institutions et au niveau de développement du système financier. D’autre part, nous calculons une mesure de qualité de l’environnement institutionnel plus classique, agrégée à partir de sous-indices du Global Innovation Index de 2017 (annexe).

Les pays retenus sont ensuite positionnés sur quatre quadrants, selon l’écart négatif ou positif à la moyenne du groupe. Une courbe de tendance linéaire est indiquée pour affiner le positionnement (figure 7).

Figure 7 : Matrice de positionnement pays

L’interprétation de la matrice est relativement simple. Rappelons tout d’abord que les pays retenus dans l’échantillon sont censés disposer d’un potentiel de croissance économique, selon le CDI. La position dans le quadrant Q1 révèle des pays dont les capacités technologiques sont inférieures à la moyenne du groupe, mais dont l’environnement institutionnel est en revanche de qualité supérieure. Dans ce cas, un effort d’investissement dans les capacités technologiques accompagné par les pouvoir publics devrait être profitable.

Le quadrant Q2 se réfère à des pays au-dessus de la moyenne sur les deux axes. Normalement considérés comme des exemples, une attention particulière doit cependant être portée sur certaines caractéristiques spécifiques non transposables à d’autres pays.

Le quadrant Q3 concerne les pays dont les capacités technologiques sont inférieures à la moyenne, alors que le niveau institutionnel est considéré être de qualité. Typiquement, il s’agit ici de pays en éventuelles pertes de vitesse, devant bénéficier d’une vigilance accrue.

Le quadrant Q4 regroupe les pays de niveaux technologique et institutionnel inférieurs à la moyenne du groupe.

La courbe de tendance fournit par ailleurs quelques précisions éventuelles sur le positionnement des pays. De manière générale, une position au-dessus (en-dessous) de la courbe indique une dynamique positive (négative) du pays en regard de celle du groupe de référence.

III.2. Matrice Technologie - Institutions

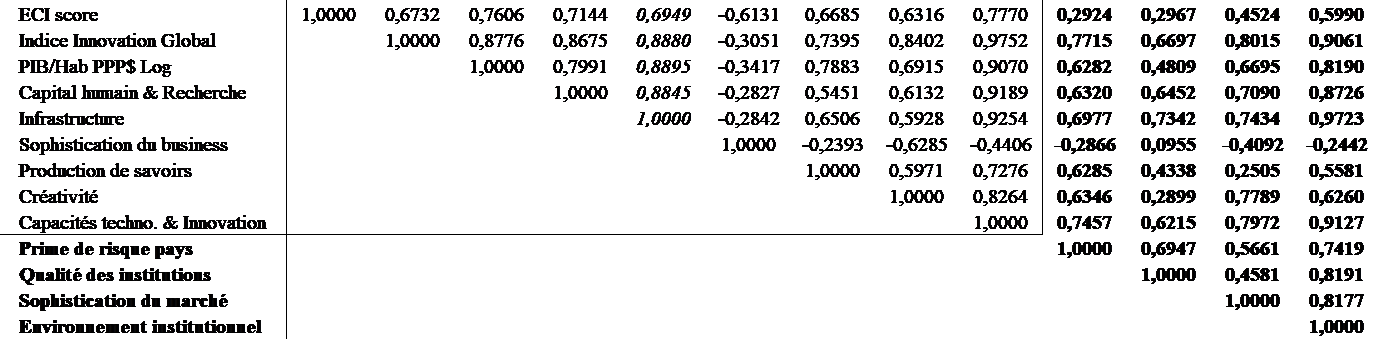

Les annexes fournissent les tableaux de données utilisées dans l’étude. La matrice des corrélations confirme sur notre échantillon la plupart des relations importantes et attendues. Tout d’abord, le score ECI est corrélé à plus de 76 % au PIB/hab. La richesse économique est bien liée au degré de complexité de l’économie du pays.

Concernant l’axe « capacités technologiques – croissance économique », l’indice d’innovation global est corrélé à plus de 67 % au score ECI. Néanmoins, c’est le sous-indice « capital humain et recherche » qui possède la plus forte corrélation (plus de 71 %) avec le score ECI. Le sous-indice « infrastructure » est également fortement corrélé au score ECI, à plus de 69 %. De manière inattendue, le sous-indice « sophistication du business » est corrélé négativement avec le score ECI. En fait, ce résultat doit être attribué au mode de construction du sous-indice, plus approprié pour les pays fortement développés. Les autres sous-indices présentent également des corrélations fortes avec le score ECI. Nous construisons un indice de « capacités technologiques et innovation » à partir des sous-indices « capital humain et recherche », « infrastructure », « production de savoirs » et « créativité », excluant ainsi le sous-indice « sophistication du business ». Ce nouvel indice est fortement corrélé à chacune de ses composantes, mais également corrélé à plus de 97 % à l’indice d’innovation global, et à plus de 77 % au score ECI. Par ailleurs, il est corrélé à plus de 90 % à la richesse économique.

Les corrélations concernant les variables de l’axe de l’environnement institutionnel montrent en revanche une faible corrélation (inférieure à 30 %) entre la prime de risque pays et le score ECI. Pour autant, la prime de risque pays est bien corrélée à près de 63 % avec la richesse économique. De nouveau, ce résultat est sans doute lié au type d’économie des pays de l’échantillon. Nous construisons ainsi une mesure de qualité de l’environnement institutionnel plus classique, à partir des sous-indices « Qualité des institutions », « infrastructure » et « sophistication du marché » du Global Innovation Index de 2017 (annexe). Ce nouvel indice est corrélé à près de 75% avec la prime de risque pays. Par ailleurs, la corrélation atteint près de 60 % avec le score ECI. Enfin, la corrélation de l’indice avec la richesse économique est presque de 82 %.

Sur ces bases, nous posons donc une matrice de positionnement des pays de l’échantillon (figure 8). Cette matrice doit être considérée évidemment comme indicative et dépendante des orientations choisies dans l’analyse. Par ailleurs, elle ne fournit qu’un « instantané » d’une situation, sans révéler une quelconque dynamique propre à chaque pays. Nous y reviendrons plus loin lors du pointage des limites de la démarche.

Pour autant, quelques indications sur les positions relatives de chaque pays sont à souligner. En regard de la moyenne du groupe, une première constatation s’impose : deux groupes de pays occupent soit le quadrant 2, soit le quadrant 4 opposé. Pour rappel, le quadrant 2 concerne des pays au-delà de la moyenne du groupe sur les deux axes. Autrement dit, il s’agit de pays se distinguant à la fois en termes de capacités technologiques et de qualité des institutions, relativement à l’ensemble du groupe. On retrouve dans ce quadrant le Maroc, La Tunisie et le Sénégal. Le quadrant 4 regroupe le reste du groupe, avec des indices en-dessous de la moyenne.

Figure 8 : Matrice Capacités technologiques et Innovation – Qualité de l’environnement institutionnel (2017)

Source : Global Innovation Index (2017), Banque mondiale, Fabrice Roth

Ce premier résultat doit cependant tenir d’un mode de construction qui privilégie une faible dispersion à la moyenne, avec des pays assez bien alignés le long de la courbe de tendance. Aussi, la position par rapport à la droite de régression doit être prise en compte pour affiner l’analyse. Plus précisément, on constate pour les pays du quadrant 2 que le Sénégal et la Tunisie se situent en-dessous de la droite de régression, ce qui mériterait une analyse approfondie, en particulier en regardant l’évolution des indicateurs dans le temps. À l’inverse, le Burkina-Faso et la Togo se situent au-dessus de la droite de régression, signalant ainsi une dynamique a priori positive.

III.3. Matrice inclusion financière – usages numériques

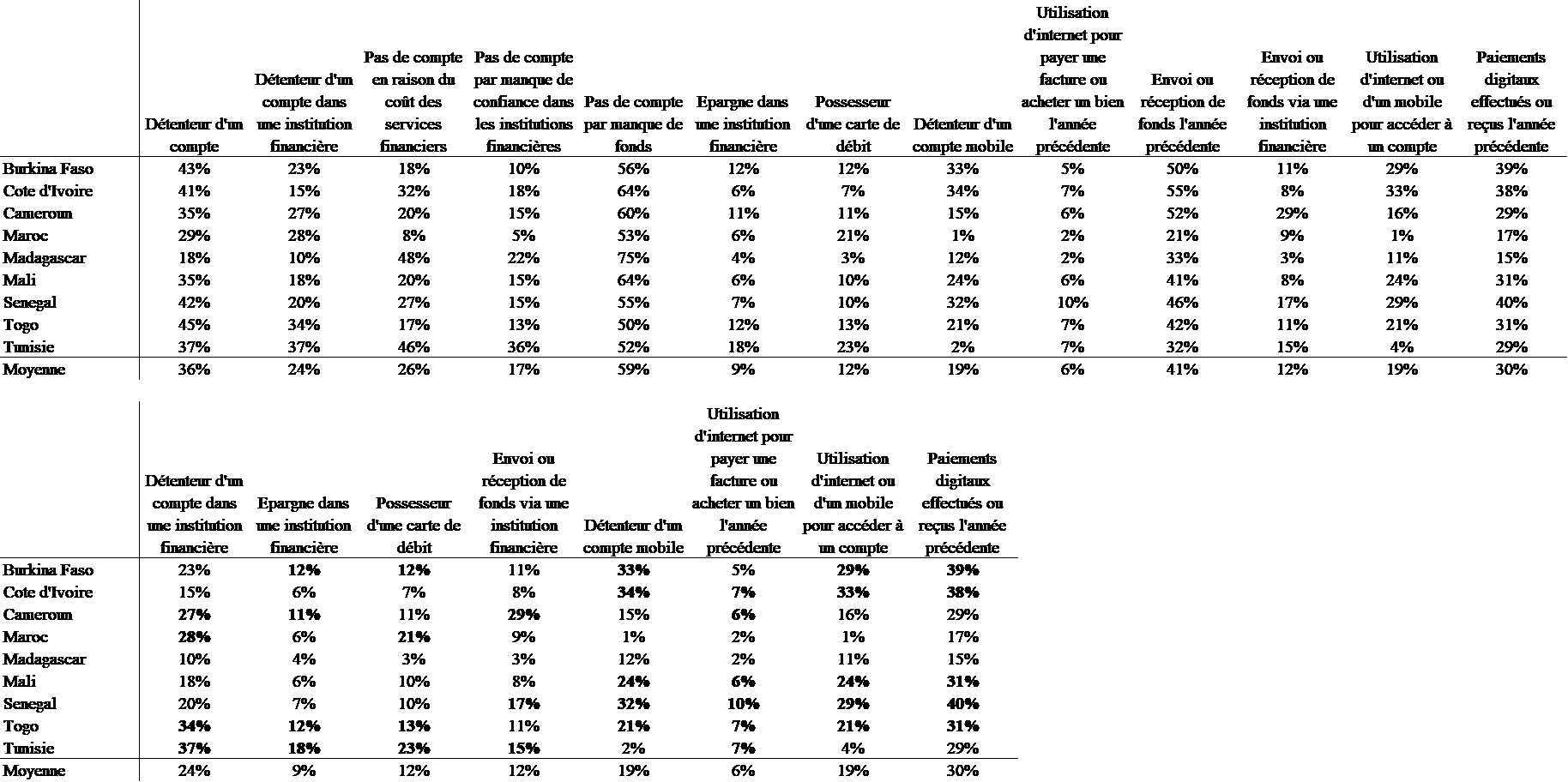

Une analyse plus approfondie peut être effectuée à partir des questions se rapportant à l’inclusion financière et aux usages numériques dans le domaine financier. Comme nous l’avons rappelé plus haut, le système financier joue un rôle majeur dans le développement économique. Par ailleurs, l’utilisation des nouvelles technologies permet directement de s’engager dans des activités à plus forte valeur ajoutée, et pousse les entreprises technologiques à répondre à une demande éventuellement non satisfaite dans les services financiers, contribuant ainsi potentiellement à l’amélioration du système financier et indirectement au développement économique46. Plus précisément, le FSB a posé un schéma posant les conditions d’une incitation des BigTechs à proposer des services financiers dans les pays émergents et en développement47. D’un côté, un faible degré d’inclusion financière, en particulier en relation avec les institutions financières, suggère une forte demande potentielle de services financiers non satisfaite. D’un autre côté, une appétence prononcée pour les services numériques signale une demande plus orientée vers les entreprises technologiques. Dans ce contexte, les BigTechs en particulier apparaissent particulièrement bien placées48.

La base de données Global Findex fournit des indications intéressantes sur ces points, indications qu’il est possible de combiner avec les résultats précédents (annexes). On note en premier lieu que le pourcentage moyen de détention d’un compte dans une institution financière est relativement faible dans les pays de l’échantillon (24 %). L’explication principale au faible recours aux institutions financières repose sans surprise sur le coût des services financiers et les faibles ressources des populations concernées. Par ailleurs, la possession d’un compte mobile est corrélée négativement avec celle d’un compte dans une institution financière, ce qui montre effectivement l’importance des entreprises de technologie pour la fourniture de services financiers de base. On constate également un comportement très différent entre les populations des pays du Maghreb et d’Afrique sub-saharienne, les premières ayant un usage très modéré du numérique pour les services financiers. Cette situation s’explique certainement par des facteurs réglementaires.

On peut isoler quelques points clés sur le comportement financier des populations en distinguant ce qui se rapporte d’une part à l’inclusion financière relative au secteur financier traditionnel et, d’autre part, à l’usage du numérique pour des services financiers. On remarque alors que trois pays de l’échantillon (Côte d’ivoire, Mali, Sénégal) combinent à la fois une moindre inclusion financière et une plus forte appétence pour usages numériques (comparée à la moyenne de l’échantillon). Ce groupe de pays peut donc représenter, toutes choses égales par ailleurs, un potentiel important pour des services financiers numériques fournis par les BigTechs. À l’inverse, le Maroc et la Tunisie montrent une plus forte inclusion financière traditionnelle avec un moindre usage des services financiers numériques. Le Togo et Madagascar présentent des situations plus tranchées par rapport au groupe de référence : plus forte inclusion financière et usage du numérique pour le Togo, plus faible inclusion financière et usage du numérique pour Madagascar. Enfin, le Burkina Faso et le Cameroun sont dans une situation intermédiaire. Le premier dispose d’un niveau d’inclusion financière légèrement supérieur à la moyenne, avec un usage important du numérique, ce qui tend à le rapprocher du premier groupe de pays. Le Cameroun, quant à lui, avec une meilleure inclusion financière traditionnelle, mais un usage du numérique plus faible, se trouverait dans une situation entre les pays du Maghreb et Madagascar.